商业健康险:阻力大于机遇

摘要: 在国内,商业健康险的发展现状并不令人满意,其占比一直处于较低水平,2011 年在总保费中的占比约为7%,导致我国健康险缓慢发展的原因主要有“大社保”制度安排、缺少税收优惠、保险公司处于劣势地位以及社会诚信体系缺失等。

今年3月末,保监会公示了保险公司大病保险经营资质名单,关于商业健康险的发展空间再次引起市场关注。

从国际比较的角度来看,未来我国商业健康险的发展空间巨大。不过,这些年来,各家保险公司在健康险发展方面仍是观望不前。那么,束缚商业健康险发展的因素是什么?在我国现有的社保制度安排下,商业健康险的定位是什么?下一步的发展机遇在哪里?

发展面临四大阻碍

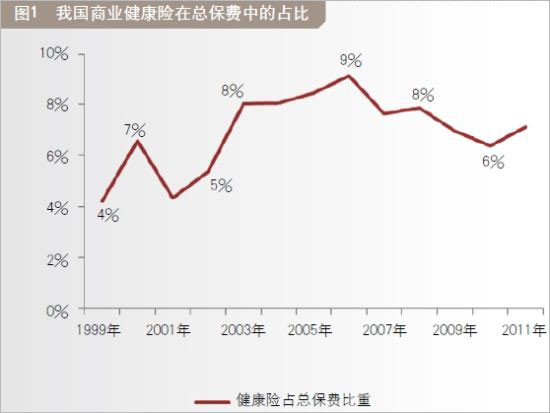

在国内,商业健康险的发展现状并不令人满意,其占比一直处于较低水平,2011 年在总保费中的占比约为7%(如图1)。分析来看,导致我国健康险缓慢发展的原因主要有“大社保”制度安排、缺少税收优惠、保险公司处于劣势地位以及社会诚信体系缺失等。

资料来源:WIND,东方证券研究所。

与美国不同,我国走的是新兴工业化国家普遍奉行的社会医疗保险覆盖面不断扩大的医疗保障道路,目前整个医疗保障体系已覆盖了全国95% 以上的人口。同时,政府新的医改目标将继续健全和完善社会医疗保险,至2015年实现全覆盖。

可以说,我国不断提升以政府为主导的全民医疗保险的统筹层次,直到最终实现全国统筹的趋势不可逆转。这在一定程度上影响了商业健康险的发展。

● 缺少税收优惠

早在2006 年6 月,国务院便发布了《国务院关于保险业改革发展的若干意见》(简称“国十条”),被业界称为“中国保险业发展历史上的里程碑”。“国十条”明确指出:要探索对涉及国计民生的政策性保险业务给予适当的税收优惠,鼓励人民群众和企业积极参加保险。

当年9月,保监会组织全行业就诸多保险业务的税务优惠问题向国税局提出政策建议。现在看来,业内激动呈上的税务优惠政策建议,仅为自娱自乐一场。

时至今日,个人投保养老险、健康险没有任何税收优惠。虽然2009 年国税局下发的文件规定了企业为员工投保的补充养老保险费、补充医疗保险费,投保费用在不超过职工工资总额5% 标准内可以税前列支,但是这种税收的优惠幅度十分有限。

● 保险公司处于劣势地位

在与医疗服务机构的合作中,由于缺乏利益共享机制,保险公司一直处于劣势地位。

虽然保险公司希望加强对医疗服务成本的管理,监督医疗费用支出的合理性和必要性,但是费用发生方——医院没有义务也没有意愿与之合作,甚至常有“过度医疗”行为的发生。

今年年初,合众人寿、大众保险等多家保险公司在保险条款中列示“北京平谷区所有医院就医均不给予理赔”的条款,拒赔平谷区所有医院的就医费用,就是因为保险公司发现这些地区的医院存在联合客户骗保的行为。这也是保险公司迫于自身所处的劣势地位所采取的自保措施。

● 社会诚信体系缺失

在我国,社会诚信体系十分薄弱,容易出现健康险“带病投保”的情况,保险公司面临较高的道德风险,只能通过提高保费来增强风险边际,而较高的保费反过来又提高了投保的门槛,在一定程度上成为健康险发展的阻力。此外,出于对健康险风险管控的考虑,目前各保险公司销售的健康险产品类似,保障责任单一雷同,无法满足客户的差异化、多样化的医疗保障需求。在大病保险上突破?

根据国家统计局发布的数据,截至2012年年末,全国有2566 个县(市、区)开展了新型农村合作医疗工作,新型农村合作医疗参合率98.1%。1-9月新型农村合作医疗基金支出总额为1717亿元,11.5亿人次受益。

而在大病医保新政出台后,业界都在探索开展大病医保的策略,其中人保主导的“太仓模式”最受关注,成为此次全国大病保险政策的主要参考样本。

据悉,“太仓模式”能给人保带来2000 余万元的保费收入,预计2012 全年赔付率为88.45%,能实现保本微利,扭转了过去参与补充医疗保险长期亏损的局面,初步形成以市场运作为支撑的专业化经营模式。

其实,保险公司通过承办保本微利的“大病医保”,一方面希望通过提供经办服务,培养医疗保险工作团队、掌握医疗保险相关数据、积累医疗保险风险管理经验,在经办服务中提高健康保险服务能力,这对未来开拓医疗保险市场是有益的;另一方面希望获得更多客户资源以及对客户进行二次开发的机会,类似于产险公司通过承办微利甚至亏损的“交强险”来带动“商业车险”的发展。

然而,大病医保覆盖的客户多为中低收入群体,大多数人限于财力基本上只能满足于全民医保的覆盖深度,寄希望于这个群体在消费了“全民医保”之外再投保“商业健康险”,除非收入有较大提升,否则不是很现实。

基于上述认识,我们认为如果将经办大病医保作为商业健康保险的发展方向,无论出于何种考虑,都是一种本末倒置,都将使行业的长远受损。

“类奢侈品”vs“日用品”

其实,社会医疗保险的覆盖广度与深度决定了商业健康保险的空间。从目前的政策安排来看,中国的健康保障体系安排较大程度上类似于英国,商业健康险只是社会保险的补充,发展空间不大。

不过,虽然目前医保覆盖率达95%以上,但是全民医保不等全面医疗保障,也不等于全民免费医疗,在社会医疗保障体系之外,商业健康险作为全民医保的重要补充有其存在的意义。

一方面,商业健康险可以满足承保人的其他医疗需求,如医保不保障的病种、不报销的药物费用等;另一方面,可以为富裕人群提供优于全民医保的医疗服务。

而从产品的价格来看,商业健康保险绝不是人人消费得起的“日用品”,某种程度上是“类奢侈品”,消费的主体只能是中高端人群。

虽然在目前的制度安排下,商业健康险整体的蛋糕可能做不大,但是中国中高端人群的保险市场是有潜力可挖的。

在各大保险公司中,我们比较看好中国平安。作为多年来在一线中心城市占据领先地位的城市型保险公司,其客户定位在四家上市险企中最为高端。当前,国内几乎所有的保险公司都有健康险业务,但多是和社保保障平行的保险产品。而平安的差异化定位是中高端业务。

在经验空白、欠缺技术支持的情况下,平安健康险公司始终处于蛰伏状态。不过,近几年平安在健康险方面的前瞻性举措也是值得我们关注的。