2014保险股胜局锁定 2015见龙在田

摘要: 牛市疯涨,保险股与券商股、银行股一道,成为本轮行情当仁不让的三支劲旅。审视这一轮上涨,三大劲旅上涨各有动因。对于保险股来说,是何动因支撑了本轮行情?2015年的保险股是“见龙在田”还是“亢龙有悔”?

牛市疯涨,保险股与券商股、银行股一道,成为本轮行情当仁不让的三支劲旅。审视这一轮上涨,三大劲旅上涨各有动因。对于保险股来说,是何动因支撑了本轮行情?2015年的保险股是“见龙在田”还是“亢龙有悔”?

进入2015年,证券时报记者以价值投资为主线,解析本轮保险股大涨的动因,审视2015年保险股的上升空间。

2014年胜局锁定

“保险公司如同带着10倍杠杆的资金平台,是牛市行情的最大受益者之一。”华泰证券研究所所长助理、非银分析师罗毅表示。

低估值、业绩向好、资金配合以及政策推动,成为2014年末保险股上涨的基本逻辑。此外,保险行业资产错期配置的行业本质,也是保险股表现波澜壮阔的重要原因。

即将在1月下旬才公布的2014全年业务数据,并不影响对保险行业去年的业绩判断。证券时报记者获得的一份行业数据显示,2014年保险行业大胜已无悬念:预计全行业保费将超过2.4万亿元,增速达19.1%,其中寿险行业保费增速预计达19.4%,产险保费增速预计16%,均是近年来的超速增长。中国人寿、中国平安、新华保险和中国太保4家A股上市险企业绩向好成定局。

保险行业是典型的规模经济行业,保费规模是评判保险公司价值化经营最重要的指标之一。

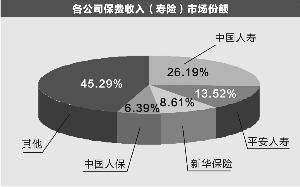

根据2014年前11月的保费规模,有保险业内人士给出了全年预估值:2014年寿险公司排行榜分别是,榜首中国人寿,规模保费3534亿元,市场份额20.9%;榜眼中国平安,规模保费2666亿元,市场份额15.8%;探花新华保险,规模保费1126亿元,市场份额6.7%;排名第四位的是人保寿险,规模保费1036亿元,市场份额6.2%;第五名为太保寿险,规模保费1036亿元,市场份额6.1%。

据推算,国内产险公司排名前四将分别是人保财险、平安产险、太保产险和国寿财险,市场份额分别是33.6%、19.1%、12.4%和5.4%;规模保费分别是人保财险2525亿元、平安产险1436亿元、太保产险933亿元、国寿财险405亿元。

单纯以保费排名也许过于粗略,并不能反映上市公司的行业地位、综合竞争力、影响力、可持续发展、未来成长性等综合因素。

曾在工银瑞信担任过基金经理、现任中华保险研究所副总经理的郝联峰不久前撰文表示,如果以综合因素来衡量公司市场价值,从而代表股东在公司的综合利益,市场价值排名前四的寿险公司依次是中国人寿、平安人寿、太保人寿、新华人寿。

根据中华保险研究所保险公司基础数据测算,2014年保险集团的市场价值分布情况,分别是平安集团排名首位,其次是国寿集团,再次是太保集团和人保集团。

中国人寿:结构调整见成效

中国人寿2014年前11月保费收入累计3127亿元,同比增长0.56%。全年来看,中国人寿已告别负增长。

中国人寿总裁林岱仁曾明确表示,将在2015年止住保费的负增长,并加大在大中城市布局,保住行业主导地位。甩掉负增长的包袱,这意味着中国人寿在2015年以价值为核心的结构转型将迎来关键的收获之年。

2014年11月下旬的降息利好之下,中国人寿连收两个涨停,虽然中国人寿总裁林岱仁在回答记者提问时连连表示“不清楚”,但降息对寿险销售和投资的双重利好,已经给市场带来了保险股价值重估的信心。

投资策略:长安证券研报以四大理由重点推荐中国人寿:一是资本溢额或将大幅增加,业务活性较强;二是代理人投入持续增加,个险渠道有望较快增长;三是中国人寿具有健康险业务优势,公司大力发展大病医保业务,为获得账户打下坚实基础;四是中国人寿具有股权投资经验和优势。

中原证券则认为,大牛市权重股齐涨的背景下,保险个股中首先受益的将是中国人寿,将会成为国外资金最先布局的筹码。

中国平安:高速+稳健

中国平安董事长马明哲在2015年元旦致辞中就提到,平安人寿个险首期保费规模稳居行业首位,续期保费规模跃居市场第一。平安人寿距离问鼎第一宝座的目标,似乎越来越近了。据平安内部人士透露,今年平安业绩将延续两位数增长。

在内部,中国平安的综合金融已经开花结果,营销团队实现多元收入,也为此打造出一支颇有战斗力的队伍。据了解,2014年中国平安在不少地区的人均月收入超过5000元,而据中保协近期公布的数据,保险行业六成业务员月收入在1333元以下。

在外部,平安继续推行互联网金融战略,力争成为“国际领先的个人金融生活服务提供商”。2015年,平安传统业务稳步发展的同时,利用“四个市场、两朵云、一扇门”站上互联网的风口。

但正如马明哲在新年致辞中提到的,平安最大的挑战来自内部协同。未来平安旗下众多传统金融机构将进入互联网领域,如何打通线上线下实现整合,还要经历重重考验。

投资策略:保险个股中,中原证券研究所所长袁旭亚首先推荐中国平安,作为大型金融集团,中国平安囊括银行、保险、证券全牌照优势,也因此更容易获得大资金的青睐。

长安证券给出的推荐理由更为充分,首先,平安个险新单同比增速15%,新单利润率稳步提升;其次,平安投资持续向好,资产减值最为充分,净收益率稳定在5.2%以上;第三,健康险和养老险业务推进模式创新最积极;第四,客户迁徙效果将会持续,公司一个账户多个产品的战略将会获得溢价。

中国太保:全牌照收官

2014年第三季度,中国太保受产险拖累,净利润将同比下滑19.3%。

由于2014年财险行业整体面临综合成本增加问题,不排除太保产险在第四季度的经营情况持续不佳,但考虑去年四季度基数较低,加之上年末A股市场向好,公司权益类投资收益表现亮眼,中国太保全年可能会盈利。

中国太保2014年在全牌照和集团化的道路上可谓频频布局。收购安信农业保险、成立太保养老保险投资公司,与安联合资成立专业的健康险子公司,意欲深耕农业、健康、养老几大产业。从市场价值来看,中国太保已是国内第三大保险集团。

投资策略:长安证券认为,中国太保未来发展存在两方面优势,从产险业务来看,中国太平产险边际改善较大,产险业务综合成本率有破百可能;寿险业务转型彻底,个险新单增速预期增长20%,中国太保在健康险业务和养老险业务将开始搭建专业投资机构。因此,未来会有补涨可能。

新华保险:投资收益提升

2014年11月降息之后,新华人寿涨幅居保险板块前列。据了解,新华人寿的投资收益今年有望突破。季报显示,新华保险前三季度累计实现投资收益228亿元,同比增长32%,第三季度单季同比增长38%。有机构预测2014年新华保险总投资收益大幅提升,将高于同业。按照保监会资金运用部人士估计,2014年保险资金运用财务收益率应当会超过5%,综合收益率大约在7.8%左右。

长安证券认为,无论从产品转型,还是公司战略转型,新华保险在2014年表现不突出,但可看好公司2014年投资表现,新华保险二级市场表现可期。

2015年,是新华保险董事长康典战略转型计划的收官之年,也是原国寿老将万峰出任新华总裁的第一个完整年度,新华保险将如何整装前行,处理好眼前的挑战,抓住养老和健康产业的机会,是否会坚守纯寿险战略,值得期待。

投资策略:华泰研究所所长助理、非银分析师罗毅在研报中表示,上市险企中,新华保险弹性最大,保费结构改善幅度最大,是投资结构调整力度最大的公司。