保险监管跨入“偿二代”时代

摘要: 经过三年的筹备、理论探讨、行业测试,保险行业终于迈入“偿二代”监管时代。近日,保监会正式发布中国风险导向的偿付能力体系17项监管规则,以及《关于中国风险导向的偿付能力体系过渡期有关事项的通知》。保险公司自2015年一季度起,编报“偿二代”下的偿付能力报告。

经过三年的筹备、理论探讨、行业测试,保险行业终于迈入“偿二代”监管时代。近日,保监会正式发布中国风险导向的偿付能力体系17项监管规则,以及《关于中国风险导向的偿付能力体系过渡期有关事项的通知》。保险公司自2015年一季度起,编报“偿二代”下的偿付能力报告。

《通知》明确了各项监管规则在过渡期内的适用要求和具体标准,包括寿险合同负债的折现率曲线、巨灾风险因子和计算模板、利率风险不利情景、压力测试的必测情景以及需要编报集团偿付能力报告的公司等。

保监会设置了灵活、富有弹性的过渡期,在过渡期内,现行偿付能力监管制度(“偿一代”)和“偿二代”并行,保险公司应当分别按照“偿一代”和“偿二代”标准编制两套偿付能力报告,保监会以“偿一代”作为监管依据。将根据过渡期试运行情况,确定新旧体系的全面切换时间。

三年磨一剑

一位参与了产险风险项目组的保险公司精算总监在《通知》发布后感慨,“从2012年4月成立,大家风雨兼程,产险项目组终于完成历史使命,大家共同参与测算的因子终于变成了新标准的一部分。”

“按照放开前端,管住后端”的改革思路,保险行业“偿二代”的建立过程,其实也是行业前端放开的过程:2012年,保监会开始推行新政,大幅放开对保险资金投资领域及投资比例的限制,投资产品监管方式从审批制调整为注册制;2013年费率市场化改革启动,放开传统寿险产品2.5%定价预定利率的限制,今年将放开万能险产品的定价保证利率。此外,保监会还鼓励保险公司积极参与金融市场创新,支持保险公司发行巨灾债券,目前中再财险筹备在境外发行中国首例巨灾债券。

因此,从2012年3月开始,保监会就启动了“偿二代”建设,并且以快马加鞭的速度推进。2013年保监会向全行业发布《中国第二代偿付能力监管制度体系整体框架》,确立了三支柱原则;2014年更是“偿二代”加速推进的一年:发布“偿二代”,基本确立产险和寿险的“偿二代”标准,并开展了行业测试等等;按照时间表,到2014年年底,“偿二代”全套的标准体系基本建成。相比于欧洲的SolvencyII标准至今花费了将近十年仍未正式实施,中国“偿二代”的建设相当神速。

尽管只有三年的时间,但是背后大量的工作却不为人所知。据参与项目的普华永道合伙人介绍,以普华永道承办的第11号监管规则(偿付能力风险管理要求与评估)为例,最终监管文件为30页,但其背后的仅归档的技术文档有近2000页。

全面升级

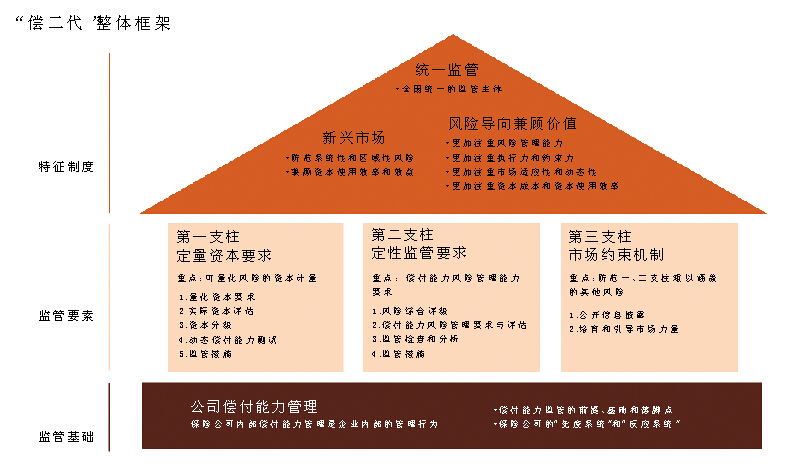

在官方的表述中,“偿二代”与欧洲SolvencyII和美国的RBC监管体系有根本设计理念上的差异,是中国完全自主研制的金融监管体系,符合中国国情,达到国际保险监管的前沿水平。但是,如果从“偿二代”的基本原则——“三支柱”来看的话,还是借鉴了欧美金融业监管的主要框架。

所谓的“三支柱”,主要是指定量资本要求、定性监管要求和市场约束机制。这与巴塞尔资本协议有着异曲同工之妙。事实上,国际保险业的基本监管思路是,借鉴银行业监管的巴塞尔委员会的基本精神,国际保险监督官协会在此基础上辅之以国际会计准则理事会的基本准则,进而确立了各国保险监管的基本框架,比如欧盟版本的SolvencyII就是一个典型代表。

在韬睿惠悦经理丁炜看来,虽然字面上是偿付能力第二代监管体系,但是“偿二代”其实是一个全面风险管理概念。第一支柱反映的是资本充足度的计量和监管标准,第二支柱是对公司自身的风险管理能力、制度的定性要求,第三支柱则体现市场的约束,比如公开信息的披露等等。

同时,与“偿一代”相比,“偿二代”从过去以规模为导向进行监管升级到以风险为导向进行监管的模式,“过去产险公司最低资本的计量主要是看保费规模,但是同样保费规模对应的车险、货运险还是企财险业务,在资本要求层面没有区分,可是这几类业务的风险是完全不同的,所以相比于‘偿一代’,‘偿二代’把资本的计量和风险挂钩是一个质的改进。”他解释道。

而在创新性方面,“偿二代”在风险分层理论、三支柱的逻辑关联、资产负债评估框架、寿险合同负债评估、风险管理要求与评估(SARMRA)、风险综合评级(IRR)、市场约束机制等多个方面,充分体现了中国新兴保险市场的特征,具有中国的原创性贡献,因此“偿二代”也被国际上的一些同行视为同欧洲SolvencyII和美国的RBC并驾齐驱的监管体系。

同时,在一些关键的技术上,丁炜认为中国的“偿二代”也做出了不少创新,比如在制定产险公司保费风险最低资本时,采用“超额累退”方法,较好地处理了大小公司在规模与风险之间的准确度和公平性问题。另外,也有精算人士指出,在巨灾风险计量中,提出了事件相关性的概念,比较好地解决了不同巨灾灾因之间相关性的计量问题,这些在国际上都属于创新。

争议仍存

“此时此刻,除了喜悦,更多的应该是惶恐不安。标准的正式公布,相当于小学生的作业才算交给了老师,作业做得好与坏,做学生的终究心里没底,因此只能惴惴不安。好在行业进入的是试行过渡期,哪里考虑得不够周到,或者粗心犯了错误,还来得及改。”前述参与项目的保险公司精算总监的感慨也反映了监管者的心声。

事实上,即使标准已经确定,“偿二代”仍然存在很多争议。比如,在定性风险和定量风险上,如何进行风险的分配?当然,如果能够尽可能地量化风险自然是好,但是对于“操作风险”,是否能够量化?倘若不能定量,监管层又应该如何分配其在监管框架中的权重呢?事实上,这也是金融行业监管存在的共性问题。

上海财经大学金融学院教授谢志刚认为,即使在定量层面上,风险计量也有力不从心的时候。“‘偿二代’的目标是要管住保险公司和整个保险业的全部风险,包括行业系统性风险、全球系统性重要机构、逆周期风险等等,而且这些风险都纳入了第一支柱中的资本要求。面对如此‘高大上’的目标,要想通过科学计量业务层面的保险风险、市场风险和信用风险,很难。”

香港精算学会前主席、精算师任志辉则提出了一个更具体的技术问题,即无风险利率,通常业内的工具有两个:国债收益率和银行间互换利率。然而,这次欧洲危机首先颠覆了国债收益率相对稳定的假设;其次,最近国际金融界展开调查的几大金融集团操纵伦敦同业拆借利率(LIBOR)的案件,同样对银行间互换利率提出严重质疑。最新的欧盟SolvencyII细则,为了解决这些模型带来的系统性风险,又增加了配比风险溢价与逆周期溢价两个基础来优化计算保险公司负债的贴现率。他认为,中国的保险业也需认真考虑这个问题。

同时,尽管“偿二代”希望尽可能坚持市场化原则,但业内人士指出,在国内外市场上的差别对待仍然体现了狭隘的保护主义倾向。比如,“偿二代”在再保分出的信用风险资本标准上,境内的保险公司与境外的保险公司差别太大,分保到国际再保市场将严重影响偿付能力,分保给境内再保公司的资本因子是0.1%和1.3%,而分给境外再保人的资本因子是58.8%,这一极端的规定,会带来比较极端的后果:引导直保公司把业务分给境内的再保公司,从而把业务风险留在了境内。这就违背了再保分散风险的本意。

且行且看

根据保监会公布的结果,“偿二代”下财产险将释放500亿的资本,寿险将释放5000亿元资本。人身险公司偿付能力充足率从215%上升到219%,财产险公司偿付能力充足率从251%下降到242%。行业整体偿付能力充足率保持稳定。

但是,一个不容忽视的问题是,目前的测试次数还远远达不到全面检验“偿二代”的程度,行业需要在不同的年度、不同经营环境中检验新标准的适用性,比如在遭遇了极端天气和恶劣自然灾害的2008年,可能是对新标准最好的压力测试。

此外,任志辉提醒,“偿二代”在实施的过程中,还要具体情况具体分析。就提供产品而言,由于文化和社会环境等因素的差异,即使相同的保险公司在不同的保险市场推出同一款产品,也可能存在很大的差别。

中国保监会于2011年5月发布了《关于开展变额年金保险试点的通知》和《变额年金保险管理暂行办法》,并批准了金盛人寿、中美联泰大都会和华泰人寿三家险企的变额年金产品。“仔细研究金盛人寿、中美联泰大都会在中国和美国市场上的变额年金产品,就会发现有很大的差异。因此,实施对名称相同但实质内容相异的保险产品的监管,不同市场的监管标准也应该有所区别。”任志辉撰文写道。他建议,建设我国第二代偿付能力监管制度体系,同样也应考虑我国与西方文化和社会发展情况是否一致的问题。